Co to jest RRSO pożyczki ratalnej?

Wskaźnik RRSO jest jednym z najistotniejszych parametrów, który warto sprawdzić przed zaciągnięciem pożyczki. Pojawia się on we wszystkich rankingach na stronach internetowych oraz ofertach firm pożyczkowych. Co warto o nim wiedzieć? Czym charakteryzuje się RRSO pożyczki ratalnej i dlaczego jest tak ważny przy wyborze produktu? Odpowiedzi znajdziesz w tym artykule.

Spis treści

Co to jest RRSO

Według ustawy dotyczącej kredytów konsumenckich RRSO, to wskaźnik wyrażony w procentach w skali roku, który informuje pożyczkobiorcę o całkowitym koszcie, jaki musi ponieść biorąc pożyczkę lub kredyt. We wrześniu 2012 roku sposób obliczania RRSO został ujednolicony oraz nałożono na firmy finansowe obowiązek podawania tej wartości w reklamach swoich ofert.

Trzeba jednak zaznaczyć, że zależnie od wysokości pożyczanej kwoty oraz czasu jej spłaty, wysokość RRSO będzie się znacznie różnić. Najniższe RRSO ma zazwyczaj kredyt hipoteczny, który spłacany jest przez długie lata, zaś najwyższy chwilówka, którą trzeba oddać jednorazowo, po upływie maksymalnie 90 dni. Z czego to wynika? Z faktu, że RRSO to wskaźnik ujmujący koszt w skali roku. Dlatego, im krótszy czas spłaty zobowiązania, tym będzie on wyższy.

Jak widać, RRSO może się znacznie różnić, zależnie od produktu finansowego na jaki się zdecydujesz.

Od czego zależy wysokość RRSO pożyczki ratalnej?

Rzeczywista Roczna Stopa Oprocentowania, to jeden z najważniejszych parametrów, na który należy zwrócić uwagę, biorąc pożyczkę pozabankową. Jak wspomnieliśmy wcześniej, zależenie, czy będzie to chwilówka, czy pożyczka ratalna, RRSO będzie inne. Warto więc wiedzieć, od czego zależy jego wysokość.

Przy obliczaniu rzeczywistej rocznej stopy procentowej pod uwagę są brane:

- wysokości oprocentowania pożyczki pozabankowej,

- wysokości prowizji,

- kwoty ubezpieczenia (jeśli jest pobierane),

- inne opłaty dodatkowe,

- ilości rat,

- czas spłaty pożyczki.

Zaciągając pożyczkę pozabankową, czas spłaty ma ogromne znacznie. Porównując dwa zobowiązania na kwotę 3000 zł ― pożyczkę ratalną wziętą na 4 miesiące i chwilówkę, która zostanie spłacona po 30 dniach, okaże się, że przy podobnej sumie kosztów całkowitych, RRSO pierwszego produktu finansowego wyniesie powyżej 100%, zaś drugiego ponad 500%.

Kolejną istotnym czynnikiem przy obliczaniu RRSO jest wartość pieniądza w czasie, czyli przez jaki czas mamy możliwość dysponowania pożyczonymi pieniędzmi. Dlatego ilość rat oraz ich rodzaj ma również znaczenie. Jest to szczególnie widoczne, gdy porównamy RRSO pożyczki ratalnej, zaciąganej na tę samą kwotę, ale spłacaną w innym czasie.

|

Pożyczka nr 1 |

Pożyczka nr 2 |

|

|

Czas spłaty |

10 miesięcy |

20 miesięcy |

|

Kwota pożyczki |

6 000 zł |

6 000 zł |

|

Prowizja |

2 032,06 zł |

3 688 zł |

|

Odsetki |

243,98 zł |

518,42 zł |

|

Wysokość miesięcznej raty |

830 zł |

512,33 zł |

|

RRSO |

108,99% |

94,89% |

|

Całkowity koszt pożyczki |

8 276,04 zł |

10 206,42 zł |

Jak widać, wydłużenie czasu spłaty zobowiązania powoduje zmniejszenie wysokości miesięcznych rat oraz samego RRSO, jednak całkowity koszt zobowiązania będzie znacznie wyższy.

Zobacz, od czego zależy całkowity koszt pożyczki ratalnej.

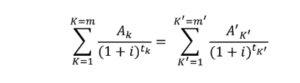

Jak obliczyć RRSO

RRSO obliczane jest na podstawie dość skomplikowanego wzoru, na który składają się takie parametry jak:

i – rzeczywista roczna stopa oprocentowania

K – numer kolejnej wypłaty raty kredytu lub pożyczki ratalnej;

K΄– numer kolejnej spłaty raty kredytu/pożyczki ratalnej lub wnoszonych opłat;

AK – kwota wypłaty raty kredytu/pożyczki ratalnej;

A΄K΄ – kwota spłaty raty kredytu/pożyczki ratalnej

Σ – suma

m – numer ostatniej raty kredytu/pożyczki ratalnej

m΄ – numer ostatniej spłaty raty kredytu/pożyczki ratalnej lub wnoszonych opłat

tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem wypłaty o numerze K, zatem t1=0

tK΄ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K.

Jak widać, wzór jest bardzo skomplikowany i samemu bardzo trudno przeprowadzić takie obliczenia. Na szczęście nie ma takiej potrzeby. Na stronach Internetowych dostępne są specjalne kalkulatory RRSO, które obliczają jego wysokość. Zazwyczaj do tego celu są potrzebne takie parametry jak:

- kwota pożyczki ratalnej lub kredytu;

- czas spłaty zobowiązania;

- wysokość oprocentowania nominalnego;

- wysokość prowizji

- inne koszty dodatkowe

- rodzaj raty w przypadku kredytu.

Zobacz również, czym różni się oprocentowanie nominalne a RRSO i całkowity koszt kredytu.

Czy niskie RRSO zawsze oznacza lepszą ofertę?

Większość rankingów pożyczek ratalnych podaje wysokość RRSO, jako jeden z najważniejszych parametrów ułatwiających wybór odpowiedniego produktu. Czy jednak niska rzeczywista stopa oprocentowania zawsze świadczy, że dana oferta jest najlepsza?

Niekoniecznie. Musisz pamiętać, że RRSO porównywane jest dla ofert o tych samych parametrach, takich jak kwota pożyczki ratalnej oraz czas jej spłaty. W innym przypadku może się okazać, że choć RRSO dłużej spłacanej pożyczki jest niższe, to całkowity koszt zobowiązania będzie wyższy, w porównaniu do krócej spłacanej oferty, tak jak opisaliśmy to wcześniej.

Warto również pamiętać, że w RRSO nie są wliczane niektóre usługi dodatkowe, oraz opłaty notarialne. Nie obejmuje on również opłat za przedłużenie spłaty zobowiązania ani kar za opóźnienie w spłacie pożyczki.

Ciekawą opcją są oferowane przez różne firmy pozabankowe pożyczki z RRSO 0%, czyli bez żadnych kosztów dodatkowych oraz oprocentowania. Oddajesz dokładnie tyle, ile pożyczyłeś. Zazwyczaj są to chwilówki do 5000 zł, spłacane w okresie do 60 dni. Więcej na ten temat znajdziesz w artykule, Pierwsza pożyczka za darmo przez Internet.